En ce qui concerne la planification successorale, la coordination des documents et des détails comme la désignation des bénéficiaires est importante. Un manque de planification et des documents désuets ou incomplets peuvent entraîner des coûts supplémentaires, des retards et des impôts pour votre succession, ou une perte de contrôle sur certains aspects, comme la tutelle des enfants mineurs ou la façon dont vous voulez que vos biens soient distribués à votre décès. Même les successions soigneusement planifiées peuvent être contrariées à cause de problèmes techniques ou de complications inutiles.

Qu’est-ce qu’une succession1?

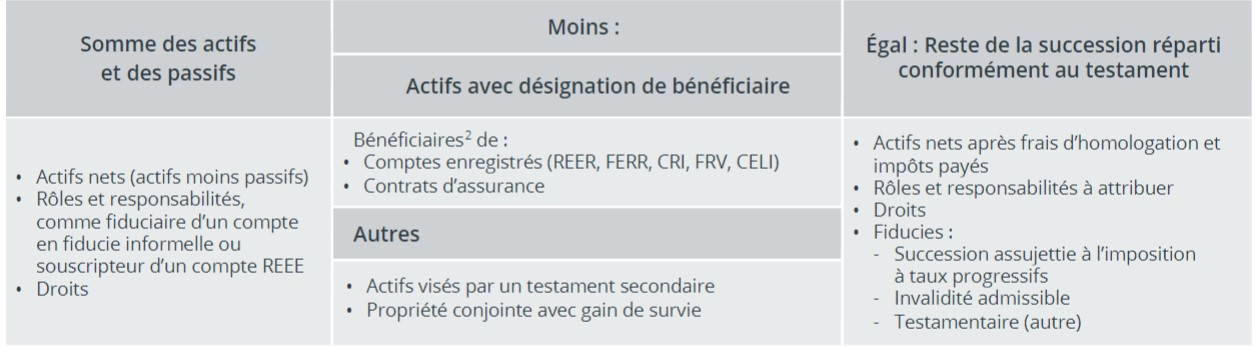

Une succession est la valeur nette d’une personne, c’est-à-dire : la valeur totale de ses actifs, y compris les rôles légaux, les responsabilités, les droits qu’elle pourrait avoir, moins les actifs qui vont directement à ses bénéficiaires et tout changement à sa situation juridique, comme l’indique le tableau 1.

Tableau 1: L’équation successorale

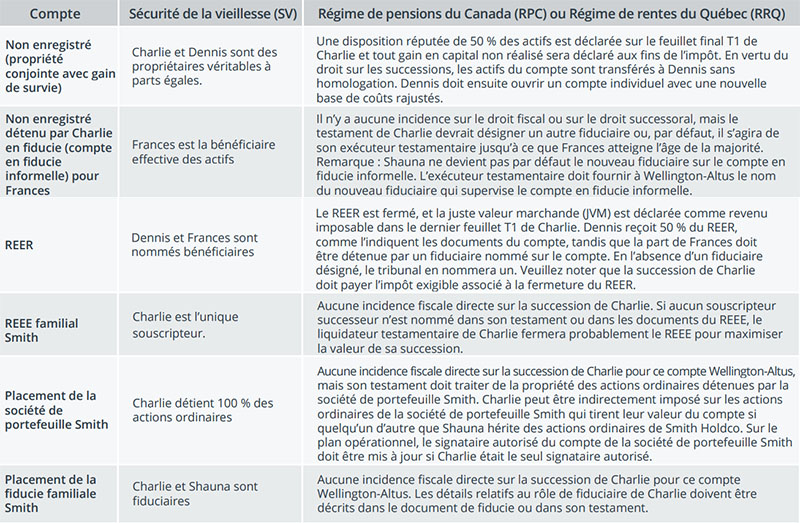

Vos comptes de placement Wellington-Altus

À votre décès, les actifs de vos divers comptes Wellington-Altus demeurent investis jusqu’à ce qu’ils soient transférés aux bénéficiaires nommés dans les documents du compte ou jusqu’à ce que votre exécuteur testamentaire donne suite aux instructions que vous avez fournies dans votre testament.

Sur avis de décès, les achats dans des comptes non gérés sont restreints, les dispositions sont autorisées et tous les frais impayés ou de clôture seront facturés. Il n’y a aucune restriction de négociation sur les comptes gérés et des frais seront facturés jusqu’à ce que les actifs soient transférés et la succession, réglée.

Afin de faciliter le transfert de patrimoine, voici quelques points clés à prendre en considération dans le cadre de la planification successorale: